高明西安出口退税代理记账报税代办费用

- 面议

- 2024-09-12 07:00:21

- 出口退税代理记账报税

- 广东

- 李秋 15015851649

- 佛山市亿企发财税咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

生产企业出口退税申报系统如何撤销

企业在做每个月的出口退税申报之前(企业每个月都要做申报,即使当月没有出口业务),应准备好两份资料:当期出口货物明细和当期收齐出口单细,然后,按以下步骤操作:一进入出口退税系统.初始用户名:sa(注意大小写);初始密码为空.二当期所属期设置.填入的所属期为业务的所属期.如:2006年10月10日对9月份业务进行处理,应填入200609.三基础数据采集-出口货物明细申报录入-新增.1所属期自动生成.2序号编制规则是从0001到9999,记销售日期自动生成.3所属期标志自动生成.4进料手册登记号填对应的进料加工手册号,如果是一般贸易(不是进料加工业务),则为空.5出口报关单号视情况而定a如果当期出口并且当期已经收齐了单证(出口报关单和核销单)

流程走下来也挺麻烦,也可以找外包公司协助。

出口退税到底是怎么回事呢?

出口货物退(免)税,简称出口退税,是指对出口货物退还其在国内生产和流通环节实际缴纳的、消费税。

出口退税的条件

(1)是、消费税征收范围内的货物。、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以具备这一条件,是因为出口货物退(免)税只能对已经征收过、消费税的货物退还或免征其已纳税额和应纳税额。未征收、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。(2)是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)是在财务上作出口销售处理的货物。出口货物只有在财务上作出口销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

(4)是已收汇并经核销的货物。按照现行规定,出口企业申请办理退(免)税的出口货物,是已收外汇并经外汇管理部门核销的货物。

出口退税是指对出口商品已征收的国内税部分或全部退还给出口商的一种措施,这也是国际惯例。1994年1月1日开始施行的《共和国暂行条例》规定,纳税人出口商品的税率为零,对于出口商品,不但在出口环节不征税,而且税务机关还要退还该商品在国内生产、流通环节已负担的税款,使出口商品以不含税的价格进入国际市场根据《暂行条例》规定,企业货物出口后,税务部门应按照出口商品的进项税额为企业办理退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率——出口退税率。

出口企业办理注销出口退税税务登记时,应提交的资料包括:

上级主管部门批文或董事会、职代会的决议,外商投资企业

应报送部门的批复和董事会决议;

工商行政管理机关同意注销登记的或吊销执照决定书;

原退税机关核发的税务登记(正、副本原件);

结清税款、罚款、滞纳金的缴款书复印件;

其他有关资料、。

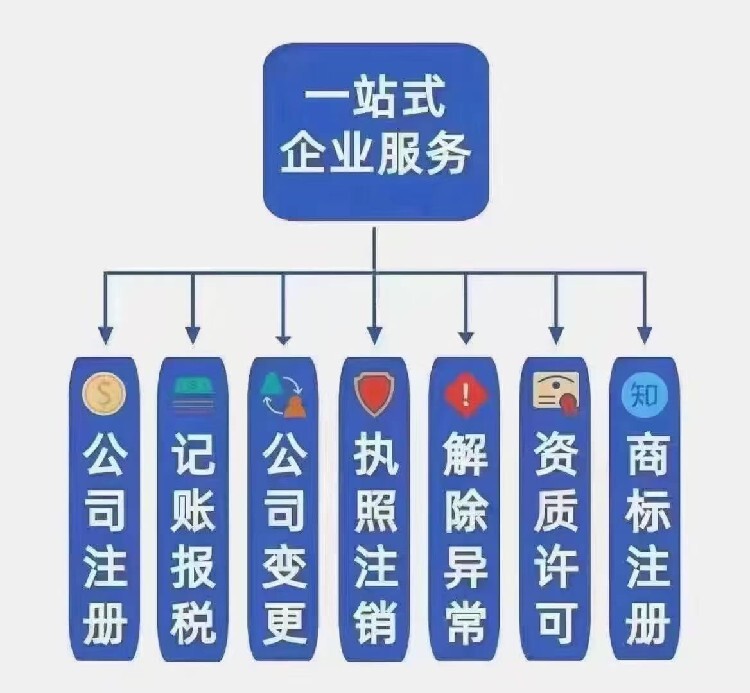

1. 工商注册登记(内资企业、外资企业、个体工商注册登记)2. 公司变更(包括名称、、法人、股东、增资、减资、经营范围、延期)3. 营业执照注销、年检、遗补4. 注册资金融资、增资三、审计业务: 1. 报告 2. 会计审计报告 3. 所得税汇算清缴四、其他业务

原税法对外贸企业和生产企业的出口申报期限规定如下:

1、根据原总局<<关于出口货物退(免)税管理有关问题的通知>>(国税发[2004]64号)第三条规定:出口企业应在货物报关出口之日(以出口货物报关单〈出口〉上的出口日期为准,下同)起90日内,向部门申报办理出口货物退(免)税手续。不申报的,除另有规定者和确有原因经地市级以上批准者外,不再受理该笔出口货物的退(免)税申报。

生产企业自营或委托出口货物未按本通知第三条规定期限申报退(免)税的,主管其征税部门应视同内销货物予以征税。对出口企业出口货物纸质凭丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在本通知第三条规定的申报期限内,向部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报。

2、根据原总局关于外贸企业申报出口期限问题的通知(国税函[2007]1150号)规定外贸企业在2008年1月1日后申报出口的,申报出口的截止期限调整为,货物报关出口之日(以出口货物报关单〈出口〉上的出口日期为准)起90天后个纳税申报期截止之日。

- 出口退税代理记账报税

- 工商代办

- 广东

- 李秋